Mục lục

Hiện nay, vay tín chấp đang được các ngân hàng dành sự quan tâm đặc biệt, có nhiều khách hàng thấy việc vay rất dễ dàng nên đã quyết định vay vốn nhưng đến khi trả lãi mới phát hiện lãi suất vay tín chấp rất cao. Là người mới, bạn nên tham khảo những kinh nghiệm vay tín chấp dưới đây để tránh những sai lầm đáng tiếc.

Vay tín chấp là gì?

Vay tín chấp là hình thức cho vay không cần tài sản đảm bảo, dựa hoàn toàn vào uy tín của cá nhân về năng lực trả nợ để phục vụ cho các mục đích cá nhân, có thể là một khoản chi phí cho đám cưới, du lịch hoặc mua hàng tiêu dùng… Một khoản vay tín chấp thường dao động từ 10 triệu đồng đến 500 triệu đồng và thời hạn cho vay linh hoạt từ 12 tháng đến 60 tháng.

Vay tín chấp ngân hàng là gì?

Những kinh nghiệm khi đi vay tín chấp

Dưới đây là những kinh nghiệm hữu ích dành cho bạn khi vay tín chấp tiêu dùng:

Các điều kiện

Các khoản vay tín chấp tiêu dùng của người vay phải đáp ứng những điều kiện sau:

- Tuổi từ 20 – 58 tuổi đối với nam, 55 tuổi đối với nữ.

- Là công dân Việt Nam có hộ khẩu, KT3 hoặc tạm trú tại nơi cư trú.

- Có hợp đồng lao động từ 12 tháng trở lên.

- Khoản thu nhập tối thiểu hàng tháng tùy thuộc quy định của từng tổ chức tín dụng.

Nghiên cứu kĩ hợp đồng vay vốn

Điều kiện vay vốn khá dễ dàng với nhiều ưu đãi hấp dẫn, nhưng không có nghĩa là không có những ràng buộc chặt chẽ. Do vậy người đi vay nhất thiết phải đọc kỹ hợp đồng, kể cả những điều khoản nhỏ nhất, đặc biệt là lãi suất và thời hạn thay đổi lãi suất.

Ngoài ra khách hàng nên yêu cầu nhân viên tư vấn thật kỹ cho mình, ví dụ như làm rõ những điều khoản trong hợp đồng, lãi suất… có như vậy ngân hàng sẽ gắn bó với khách hàng lâu dài, đồng thời sẽ giảm thiểu rủi ro cho cả hai bên.

Hỏi kĩ về bảo hiểm và các chi phí phát sinh. Nhiều ngân hàng và các công ty tài chính tính gộp luôn khoản tiền bảo hiểm vào khoản vay và trừ thẳng trước khi giải ngân cho khách. Nhiều người chỉ biết được điều đó khi nhận được tiền. Theo các chuyên gia phân tích tài chính, sai sót đầu tiên thuộc về bên cho vay, về nguyên tắc nhân viên sẽ phải nêu rõ với khách hàng trước khi ký hợp đồng, tuy nhiên bản thân người đi vay cũng phải chủ động tìm hiểu kỹ để tự bảo vệ quyền lợi của mình.

Hiểu đúng về phương pháp tính lãi

Chỉ có hai phương thức tính lãi phổ biến hiện nay là tính theo dư nợ gốc và dư nợ giảm dần.

Lãi suất trên dư nợ gốc

Lãi suất trên dư nợ gốc là lãi suất được tính trên số tiền gốc ban đầu bạn vay trong suốt thời hạn vay.

Công thức tính như sau:

- Lãi suất tháng = Lãi suất năm/12 tháng

- Tiền lãi trả hàng tháng = Số tiền gốc * Lãi suất tháng

- Tổng số tiền phải trả hàng tháng = tiền gốc/12 tháng + tiền lãi trả hàng tháng

Lãi suất trên dư nợ giảm dần

Lãi suất trên dư nợ giảm dần là lãi suất được tính trên số tiền thực tế bạn còn nợ sau khi đã trừ đi phần gốc đã trả trước đó.

Công thức tính:

- Tiền gốc hàng tháng = Số tiền vay/Số tháng vay

- Tiền lãi tháng đầu = Số tiền vay * Lãi suất vay theo tháng

- Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại * Lãi suất vay

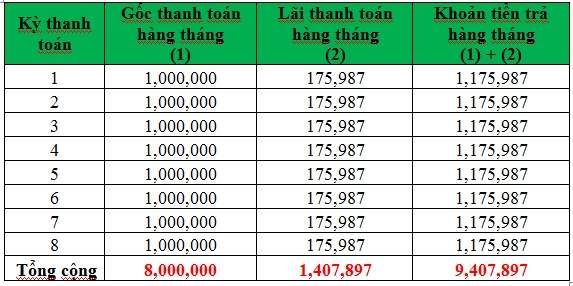

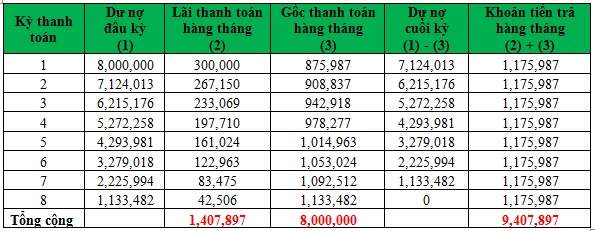

Ví dụ: Bạn đi vay 8 triệu đồng trong 8 tháng với mức lãi suất dư nợ gốc là 2,2%/tháng và mức lãi suất dư nợ giảm dần là 3,75%/tháng thì:

Tính theo dư nợ gốc:

Nguồn Fe Credit

Bảng lãi suất tính theo dư nợ gốc

Tính theo dư nợ giảm dần:

Nguồn Fe Credit

Bảng lãi suất tính theo dư nợ giảm dần

Như vậy số tiền thực tế bạn phải trả khi áp dụng hai mức lãi suất này là bằng nhau. Khi đi vay, bạn cần phải hỏi kĩ nhân viên tư vấn để tránh những hiểu lầm cho cả hai bên.

>>Xem thêm: Vay tín chấp theo lương ngân hàng nào lãi suất thấp nhất hiện nay?

Cẩn trọng với các chương trình khuyến mãi

Vào dịp cuối năm, những khoản vay với lãi suất ưu đãi sẽ được tung ra như vay tín chấp theo lương, vay tín chấp theo hóa đơn tiền điện, hợp đồng bảo hiểm nhân thọ… Bạn cần phải đặc biệt chú ý đến các loại phí phạt (phạt trả sớm, phạt trả chậm…) và lãi suất thường chỉ ưu đãi trong một thời gian ngắn, sau đó ngân hàng hoặc tổ chức tín dụng sẽ áp dụng lãi suất thả nổi theo thị trường. Điều này có thể gây bất lợi cho người vay khi lãi suất có thể tăng gấp 2, gấp 3… so với ban đầu. Vì vậy khách hàng cần cân nhắc kỹ lưỡng trước khi vay.

Vay tín chấp là một hình thức mang tới cho khách hàng rất nhiều lợi ích nhưng nếu chưa hiểu rõ về nó sẽ không an toàn. Hy vọng những thông tin trên sẽ giúp khách hàng vay vốn an toàn và hiệu quả.