Mục lục

Có nên vay tiền mua đất hay không?

Với nhu cầu nhà ở hiện nay, việc mua nhà, đất là mục tiêu của nhiều người. Tuy nhiên không phải ai cũng đủ khả năng để có 100% vốn có để mua nhà. Vì vậy vay tiền ngân hàng mua đất là giải pháp được nhiều người lựa chọn. Thông thường việc vay mua nhà đất có 2 mục đích chính. Đó là vay mua đất kinh doanh và mua đất ở. Do đó để xác định có nên vay mua đất tại các ngân hàng không thì phải xét trên mỗi trường hợp cụ thể như sau:

Có nên vay tiền mua đất hay không?

Vay tiền ngân hàng mua đất ở

Đất để ở là mảnh đất bạn dùng đất để xây nhà ở trên đó. Miếng đất này sẽ không mang lại thu nhập gì cho bạn trong tương lai, nếu mảnh đất này không tăng giá, mà chỉ có mục đích là để ở. Trong trường hợp này bạn có thể vay tiền ngân hàng để mua đất, nhưng bạn cần đáp ứng được một trong những tiêu chí sau:

- Số tiền có sẵn ít nhất khoảng 50% giá trị mảnh đất: Để không bị gánh nặng kinh tế sau khi vay tiền mua đất bạn cần phải có sẵn một khoản vốn. Số còn thiếu bạn mới vay thêm ngân hàng.

- Tính toán lãi suất, số tiền trên thu nhập hàng tháng của bản thân. Nếu bạn có số tiền thu nhập hàng tháng sau khi đã trừ đi các khoản chi tiêu vẫn dư dả thì bạn mới nên vay ngân hàng. Còn nếu thu nhập của bạn không đủ để chi tiêu, mà bạn lại phải gánh thêm một khoản nợ, thì bạn sẽ rất dễ rơi vào cảnh khó khăn.

Nếu bạn đáp ứng được các tiêu chí trên và đã chuẩn bị sẵn sàng thì bạn có thể vay ngân hàng để mua. Còn nếu không đạt được tiêu chí nào thì bạn phải tính toán cẩn thận và cân nhắc trước khi đưa ra quyết định, để tránh những rủi ro xảy ra.

Vay tiền ngân hàng mua đất kinh doanh

Mua đất để kinh doanh là hình thức đầu tư sinh lời. Do đó trước khi vay tiền ngân hàng bạn cần tính toán, chắc chắn mảnh đất bạn mua có được khoảng từ 15% lợi nhuận trở lên, như vậy bạn mới có nguồn vốn để đủ trả nợ hàng tháng. Đặc biệt khi bạn đáp ứng được các tiêu chí sau thì có thể vay ngân hàng mua đất:

- Tính toán số tiền vay phù hợp. Luôn đảm bảo thu nhập hàng tháng phải có ít nhất gấp 2 lần số tiền lãi ngân hàng.

- Tính toán xem nếu ngân hàng tăng lãi lên 1 đến 2% thì liệu thu nhập của bạn có cân bằng được không?

- Mảnh đất mà bạn tính đầu tư phải đáp ứng được khả năng sinh lời trong tương lai. Nhất là tính thanh khoản phải cao.

Nếu bạn chắc chắn đạt đc 3 tiêu chí trên thì khả năng xảy ra rủi ro khi vay vốn ngân hàng là rất thấp và bạn có thể tự tin vay ngân hàng để mua đất đầu tư kinh doanh.

Qua đó, dù bạn vay mua nhà đất để ở, hay vay mua nhà đất để kinh doanh thì bạn cũng cần cân nhắc và đạt các tiêu chí đề ra. Khi bạn có phương án trả nợ khả thi thì bạn nên quyết định vay tiền ngân hàng để mua đất.

Vay tiền mua đất

Kinh nghiệm khi vay tiền mua đất tại ngân hàng

Vay tiền ngân hàng mua đất sẽ giúp bạn giải quyết được vấn tài chính trước mắt. Tuy nhiên cũng sẽ mang lại nhiều rủi ro, nếu bạn không có kinh nghiệm và tính toán kỹ lưỡng. Để vay tiền mua đất không gặp rủi ro bạn hãy tham khảo những điều sau:

Lựa chọn ngân hàng uy tín

Việc đầu tiên khi vay vốn ngân hàng là bạn cần tìm hiểu ngân hàng cho vay. Khi bạn vay vốn tại ngân hàng uy tín, thì khoản vay của bạn sẽ được đảm bảo hơn. Và hơn hết bạn sẽ được hưởng nhiều ưu đãi như: Vay được hạn mức cao, thời gian dài, lãi suất thấp. Điều này sẽ giúp bạn dễ dàng hơn trong quá trình vay vốn và trả nợ.

Bạn hãy tránh vay tại các công ty, tổ chức tín dụng đen. Bởi ở đây bạn sẽ phải chịu mức lãi suất cao cắt cổ, khiến bạn rơi vào tình trạng khó trả nợ. Và khi bạn không trả được nợ bạn sẽ bị đe dọa, làm phiền hay bị siết nợ.

Cẩn trọng với lãi suất vay ưu đãi

Lãi suất ưu đãi thường áp dụng trong một thời gian nhất định. Thế nhưng sau thời gian đó lãi suất vay sẽ được tính theo lãi nổi. Tức là thị trường tăng thì lãi tăng mà thị trường giảm thì lãi giảm. Vậy nên bạn cần xem xét đến lãi suất ưu đãi ra sao, cố định bao nhiêu tháng.

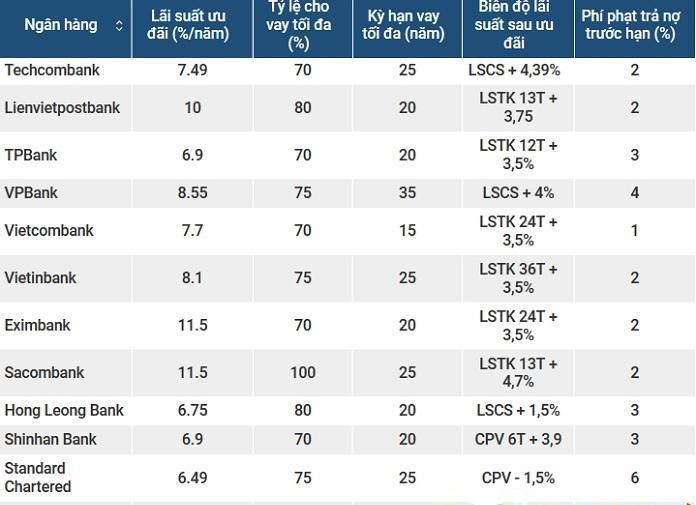

Bạn hãy so sánh mức lãi suất các ngân hàng uy tín hiện nay, để xem xét liệu ngân hàng nào lãi suất vay ổn định và thấp nhất. Sau khi tham khảo lãi suất bạn hãy thử tính toán lãi suất vay, số tiền chi trả cụ thể để cân đối khoản vay để đưa ra quyết định vay hay không. Bạn có thể tham khảo mức lãi suất tại một số ngân hàng như: TPBank, Shinhan Bank, Chartered, Tecombank, Vietcombank…

Lãi suất vay tại các ngân hàng

Lên kế hoạch tài chính

Để không bị áp lực tài chính sau khi vay vốn bạn cần lên kế hoạch tài chính cá nhân. Bạn hãy chắc chắn rằng mức thu nhập của mình dư dả và đủ trả nợ sau khi đã trừ hết các khoản chi tiêu hàng tháng. Bạn có thể vạch ra các kế hoạch để giải quyết khoản nợ dễ dàng hơn như:

- Xác định tài chính của mình để cân đối khoản vay cho phù hợp. Bạn chỉ nên vay tối đa 50% giá trị mảnh đất và sẵn sàng chi trả được khi lãi suất có biến động.

- Định giá lô đất để cân đối khoản vay phù hợp. Nếu lô đất có giá trị quá cao so với mức tài chính đang có hiện tại thì bạn nên cân nhắc lại, hoặc lựa chọn lô khác phù hợp hơn.

- Tăng thu nhập để có thêm nguồn thu, chi trả khoản vay. Để tăng thu nhập bạn có thể đi làm thêm, tăng ca… hoặc bạn cũng có thể cho thuê lại căn nhà/đất mà bạn đã vay ngân hàng để mua. Nếu là mua đất kinh doanh hãy đảm bảo mảnh đất đó chắc chắn sinh lời ít nhất 15% để có đủ nguồn thu chi trả nợ.

- Chi tiêu tiết kiệm và vạch ra những đầu mục cần chi tiêu trong tháng. Hơn hết bạn hãy bỏ ra một số tiền để chi trả cho khoản vay đầu tiên.

- Thanh toán trước hạn cũng là cách giúp bạn phải trả số tiền lãi ít đi. Mặc dù thanh toán trước hạn bạn sẽ bị phạt 2 – 4% lãi suất nhưng bạn sẽ thanh toán chấm dứt được khoản vay sớm. Bởi thời gian vay càng lâu thì số tiền lãi bạn phải trả càng nhiều. Vì vậy nếu bạn có đủ khả năng trả nợ thì hãy tất toán khoản vay sớm nhất có thể.

Để ý thời hạn trả nợ

Nếu bạn không muốn mất oan một khoản tiền phí phạt trả chậm, thì bạn nên ghi nhớ thời gian trả nợ hàng tháng. Hầu hết tại các ngân hàng đều áp dụng phí phạt trả chậm cho những khách hàng đến hạn trả nợ nhưng không trả. Và những khách hàng như vậy rất có khả năng bị đưa vào nợ xấu.

Trên đây là những lời khuyên, giải đáp thắc mắc “Có nên vay tiền mua đất hay không?”. Hy vọng qua bài viết bạn sẽ đưa ra quyết định đúng đắn, chính xác phù hợp với bản thân.