-

Từ ngày 01/06/2021, Vietcombank chính thức ra mắt dịch vụ mở tài khoản trực tuyến, kèm theo tính năng lựa chọn số tài khoản dựa trên số điện thoại của...

Từ ngày 01/06/2021, Vietcombank chính thức ra mắt dịch vụ mở tài khoản trực tuyến, kèm theo tính năng lựa chọn số tài khoản dựa trên số điện thoại của... -

Khi liên hệ với Tổng đài Vietcombank, một trong những thao tác đầu tiên mà khách hàng cần thực hiện là nhấn phím 1 trên bàn phím điện thoại. Đây là mộ...

Khi liên hệ với Tổng đài Vietcombank, một trong những thao tác đầu tiên mà khách hàng cần thực hiện là nhấn phím 1 trên bàn phím điện thoại. Đây là mộ... -

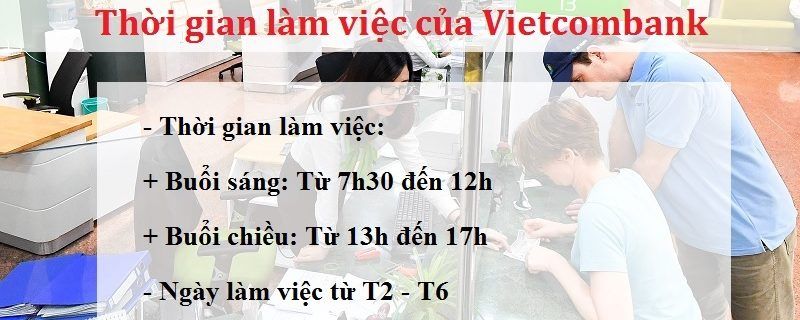

Ngân hàng Vietcombank là một trong những ngân hàng lớn nhất và phát triển nhất ở Việt Nam, cung cấp dịch vụ tài chính chuyên nghiệp cho các khách hàng...

Ngân hàng Vietcombank là một trong những ngân hàng lớn nhất và phát triển nhất ở Việt Nam, cung cấp dịch vụ tài chính chuyên nghiệp cho các khách hàng... -

Nợ xấu thẻ tín dụng gây ra rất nhiều hạn chế cho người dùng thẻ, do đó bạn không nên để thẻ rơi vào nợ xấu hoặc nếu mắc thì bạn nên tìm cách xóa nợ xấ...

Nợ xấu thẻ tín dụng gây ra rất nhiều hạn chế cho người dùng thẻ, do đó bạn không nên để thẻ rơi vào nợ xấu hoặc nếu mắc thì bạn nên tìm cách xóa nợ xấ... -

Vàng 14K là một trong những loại vàng phổ biến trên thị trường với tính ổn định và giá cả phải chăng. Tuy nhiên, một trong những vấn đề mà nhiều người...

Vàng 14K là một trong những loại vàng phổ biến trên thị trường với tính ổn định và giá cả phải chăng. Tuy nhiên, một trong những vấn đề mà nhiều người...

Nếu bạn là một người quan tâm đến thị trường tài chính tiền tệ thì những thông tin về ý nghĩa của lãi suất đối với nền kinh tế thị trường dưới đây chính là chìa khóa vàng đưa bạn đến thành công một cách nhanh chóng và hiệu quả nhất. Những ý nghĩa của…

Lãi suất vay tín chấp

FCCOM là Công ty Tài chính cổ phần Dệt May Việt Nam thuộc Tập đoàn dệt may Việt Nam. Năm 2015 FCCOM được Ngân hàng TMCP Hàng Hải Việt Nam mua lại và đổi tên thành Công ty TNHH Một thành viên Ngân hàng Thương mại Cổ phần Hàng Hải V...

Lãi suất vay tiêu dùng tín chấp PTF mới nhất...

PTF là tên gọi tắt của công ty Tài chính Bưu điện, một tổ ch...

Lãi suất vay tín chấp ibanking hiện nay bao nhiêu?...

Ibanking hiện nay nổi lên trên thị trường tài chính cho vay ...

Lãi suất vay thế chấp

Vay thế chấp sổ đỏ là hình thức vay vốn dùng sổ đỏ làm tài sản đảm bảo, nếu bạn không trả được khoản vốn lẫn lãi đã vay thì ngân hàng có quyền tịch thu, sử dụng tài sản mà bạn đã thế chấp. Vay thế chấp sổ đỏ phù hợp với khách hàng...

Thế chấp sổ đỏ vay được bao nhiêu tiền?

Giới thiệu hình thức vay thế chấp sổ đỏ Vay thế chấp sổ đỏ l...

Lãi suất vay thế chấp sổ đỏ thấp nhất 2021...

Vay thế chấp sổ đỏ là gì? Vay thế chấp sổ đỏ là người đi vay...

Bài viết mới

Từ ngày 01/06/2021, Vietcombank chính thức ra mắt dịch vụ mở tài khoản trực tuyến, kèm theo tính năng lựa chọn số tài khoản dựa trên số điện thoại của khách hàng một cách hoàn toàn MIỄN PHÍ. Số tài khoản sẽ có cấu trúc là số điện ...

Khi liên hệ với Tổng đài Vietcombank, một trong những thao tác đầu tiên mà khách hàng cần thực hiện là nhấn phím 1 trên bàn phím điện thoại. Đây là một bước rất đơn giản để khách hàng có thể truy cập các dịch vụ của ngân hàng một ...

Ngân hàng Vietcombank là một trong những ngân hàng lớn nhất và phát triển nhất ở Việt Nam, cung cấp dịch vụ tài chính chuyên nghiệp cho các khách hàng cá nhân và doanh nghiệp. Với số lượng khách hàng ngày càng tăng, việc quản lý g...

Nợ xấu thẻ tín dụng gây ra rất nhiều hạn chế cho người dùng thẻ, do đó bạn không nên để thẻ rơi vào nợ xấu hoặc nếu mắc thì bạn nên tìm cách xóa nợ xấu thẻ tín dụng để khắc phục tình trạng Nợ xấu thẻ tín dụng là gì? Trước khi tìm....

Vàng 14K là một trong những loại vàng phổ biến trên thị trường với tính ổn định và giá cả phải chăng. Tuy nhiên, một trong những vấn đề mà nhiều người lo ngại khi mua vàng 14K đó là có thể bị xỉn màu. Vậy thực sự vàng 14K có bị xỉ...

Hiện nay, mức lãi suất gửi tiết kiệm đã được các ngân hàng điều chỉnh và áp dụng. Đặc biệt, lãi suất gửi tiết kiệm ngân hàng Sacombank là một trong những chủ đề được nhiều người quan tâm bởi đây là một phương thức đầu tư an toàn v...

Hiện nay, các ngân hàng cũng đã đồng loạt cập nhật các điều chỉnh về lãi suất vay mua nhà. Lãi suất vay mua nhà là một trong những yếu tố quan trọng khi quyết định chọn ngân hàng. Vậy ngân hàng nào có lãi suất thấp nhất hiện nay? ...

MBBank là một trong những ngân hàng hàng đầu tại Việt Nam, được nhiều khách hàng tin tưởng và lựa chọn. Chuyển tiền nhanh chóng và an toàn là một trong những dịch vụ tiện ích mà MBBank mang đến cho khách hàng. Trong bài viết này s...

Lãi suất tiền gửi ngân hàng Vietcombank (VCB) tiếp tục không có thêm thay đổi mới kể từ đầu năm trở lại đây. Cùng tìm hiểu về lãi suất tiền gửi ngân hàng Vietcombank để có được cái nhìn tổng quan về sản phẩm này. Bảng lãi suất tiề...

Ngân hàng SCB là một trong những ngân hàng hàng đầu tại Việt Nam với các sản phẩm và dịch vụ tài chính đa dạng, bao gồm cả vay vốn. Tuy nhiên, trước khi vay, bạn cần hiểu rõ về lãi suất vay ngân hàng SCB để tránh những rủi ro khôn...